上場株式の配当等が所得税と住民税で異なる課税方式を選択⇒公平性の観点に基づき令和5年分からは統一して選択する必要があり!

上場株式の配当等については、以前は所得税と住民税で異なる課税方式を選択することが可能でしたが、公平性の観点に基づき、令和5年分からは統一して選択する必要があります。

【例】上場株式の配当等を・・。

〇 所得税では「総合課税」

〇 住民税では「申告不要」

令和4年分までは上記のような選択をすることで税負担を軽減できるケースもありました。

しかし、税法改正により上場株式などの配当所得や譲渡所得、利子所得などの課税方式が、令和5年分からは所得税・住民税で同じ課税方式を選択&統一して適用しなければなりません。

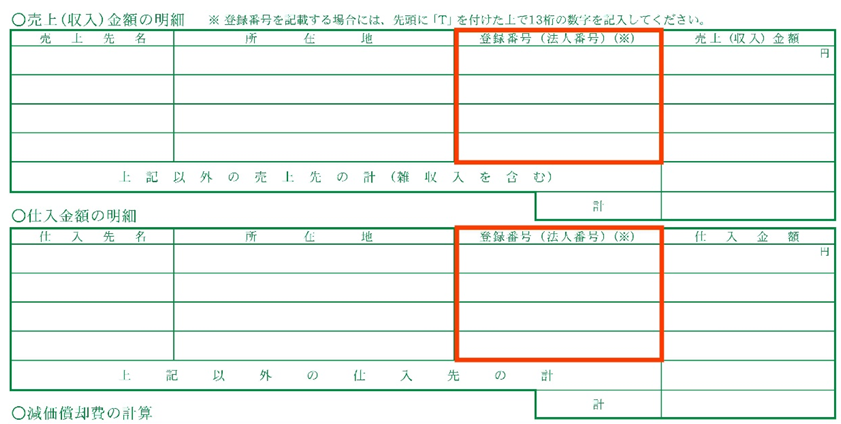

青色申告決算書や収支内訳書もインボイス仕様に変更!

令和5年10月1日開始のインボイス制度により、今回から消費税申告が必要となる事業者も多いです。

それに伴い、所得税の青色申告決算書や収支内訳書についても、上図のように売上先や仕入先のインボイスの登録番号(または法人番号)を記載する欄が新設されています。

なお国税庁が公表する記載例では、「売上先・仕入先の登録番号または法人番号を把握している場合にそれぞれ記入する」と記されているため、現状では登録番号の記載義務はないものと考えられます。

毎年変わる確定申告の税法改正、毎年のチェックは忘れずに!

令和5年分の改正点については決して多くはないものの、株式投資家、インボイス適用事業者などにとって影響は小さくありません。

適切な申告手続きを行えるよう、毎年申告書を提出する前には、税法改正内容を必ずチェックしましょう。

コメントを残す