こんにちは。練馬区にある矢崎会計事務所所長の矢崎です。

全3回に分けて、法人化と申告漏れ・所得隠しについてシリーズでお送りしています。

第2回の今回は法人の申告漏れとペナルティについてです。

【法人の申告】

法人を設立すると、計算期間(事業年度)を定めることになります。

申告納税制度により、事業年度終了すると原則として2か月以内に法人税の確定申告と納税をしなければなりません。

例えば3月決算と定めた法人を設立した場合は、毎年4月から翌年3月までの事業について5月末までに申告と納税が必要になります。

個人の所得税では、納付すべき税額がなければ申告義務はありませんが、法人税については納付すべき税額がなくても申告書の提出が必要です。

法人が確定申告をしない(無申告)ときや、税額を少なく申告していたことが調査などで発覚した場合は納税者が期限後申告や修正申告を行うか、税務署長が職権で納付税額を決定したり、更生処分をすることになります。

ニュースによると、チュートリアルの徳井さんの会社では3年間無申告であったようですね。

もちろん義務を怠ったわけですからそれなりのペナルティがあります。加算税というものです。

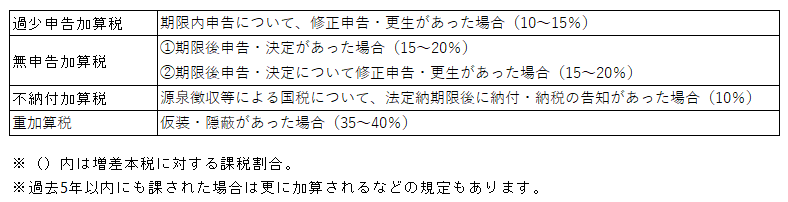

【加算税】

加算税には4種類あり、それぞれ要件や割合が異なります。

また加算税に加えて、法定納期限から遅れた分の延滞税が最大14.6%課されます。

「そもそも申告をしなかった(悪意なし)」より、「申告はしたが悪質な処理があった」ほうが加算される税金は多くなることになります。

記者会見での「想像を絶するだらしなさ」や「ルーズだった」という発言は、悪意のある脱税目的の無申告ではないことを主張していたものと受け取れます。

東京国税局側が無申告に悪意がないと認定したとすると、徳井さんの法人の無申告分については無申告加算税と延滞税が、

所得隠し分については重加算税と延滞税が課されているものと思われます。

ではもうひとつの所得隠しのほうは何が問題だったのでしょうか?

次回は経費と所得隠しについてお送りいたします。

コメントを残す