こんにちは。練馬区にある矢崎会計事務所所長の矢崎です。

お笑いコンビチュートリアルの徳井義実さんが芸能活動を再開されました。

活動自粛のきっかけとなった申告漏れと所得隠しのニュースは、皆さんの記憶に新しいことと思います。

東京国税局から指摘されたのは、個人会社の約1億2000万の申告漏れと個人的な出費約2000万を経費としたことによる所得隠しです。

このニュースで徳井さんが法人を設立していたことを初めて知った方も少なくないのではないでしょうか。

では、何のために芸能人は法人化をしているのでしょう。

今回から全3回に分けて、法人化と申告漏れ・所得隠しについてシリーズでお送りいたします。

第1回の今回は法人化についてです。

【法人化のメリット】

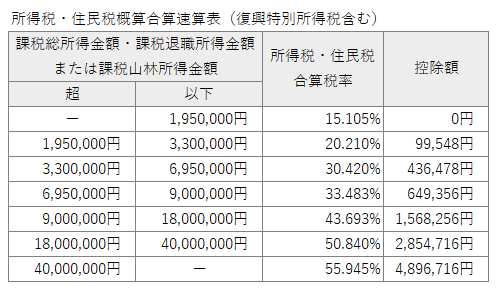

個人の所得税の計算では、累進課税制度が採用されています。

これは所得に応じて段階的に税率が上がっていく仕組みのことです。

下の表のとおり高所得者は半分以上が税金として持っていかれてしまうことになります。

一方、法人税の実効税率は30%前後です。

そのため個人の所得が高い方は、法人化をすることで税率の差の分節税できることになります。

加えて社宅や生命保険を法人契約とすれば、個人では経費とならなかったり上限があったものが法人では経費となりもっと節税できます。

更に家族への利益分散ができたり、退職金を利用して節税することも可能です。

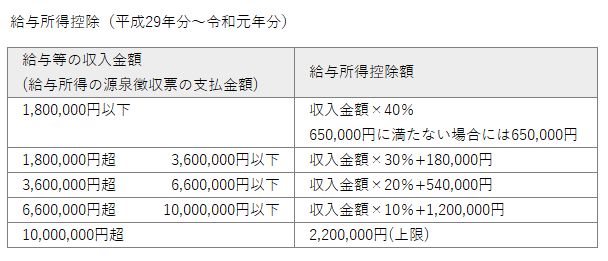

また、個人の事業所得の場合は青色申告特別控除が65万まで受けられますが、給与所得の場合の給与所得控除は令和元年は220万まで受けられますので、

法人化により事業所得から給与所得へ変換して控除を多く受けることが可能になります。

【法人化のデメリット】

反対にデメリットを挙げると、

・赤字であっても法人住民税の均等割という税金がかかる

・設立時や役員改選の際には、登録免許税や専門家報酬がかかる

・法人に貯まった資金は個人が自由に使えるわけではない

といったところです。これらよりも節税の旨味が大きければ法人化することは有効であるといえます。

この法人化自体は広く一般的に行われている節税スキームですので、それ自体がいけないことではありません。

では、今回のニュースは何が問題になっているのでしょうか?

次回は法人の申告漏れとペナルティについてお送りいたします。

コメントを残す