経営セーフティ共済(中小企業倒産防止共済制度) の令和6年度税制改正大綱で節税目的の短期間での脱退・再加入にメスが!

経営セーフティ共済(中小企業倒産防止共済制度)とは取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

節税を目的として、短期間で脱退・再加入を繰り返す事例が増えているため、対応として令和6年度税制改正大綱で閣議決定が行なわれました。

そもそも経営セーフティ共済に加入するメリットとは?

最初に記載した通り、経営セーフティ共済(中小企業倒産防止共済制度)は取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

また、上記表のように、多くのメリットがある制度でもあります。

(1)無担保・無保証人で、掛金の10倍まで借入れ可能

(2)取引先が倒産後、借入れできる

(3)掛金を損金、または必要経費に算入できる

(4)解約手当金が受けとれる

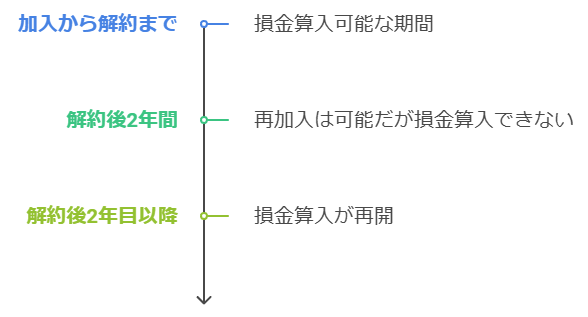

令和6年10月からの改正ポイントとは?

令和6年10月1日以後、共済契約の解除があった後、再度契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、損金(法人)・必要経費(個人)算入ができない。

【改正イメージ】

【動画はこちら】

脱退・再加入は、積立額の変動で貸付可能額も変動するため、中小企業庁は「連鎖倒産への備えが不安定となるため、本来の制度利用に基づく行動ではない」と指摘しています。

節税と制度変更は永遠のイタチごっこの側面もありますので、今後も制度に合わせて適切な節税や運用を目指しましょう!

コメントを残す