定額減税により令和6年6月1日以降に支払われる年金、給与(賞与の支払いの方が早い場合は賞与から)から所得税等が控除!

減税額

現在のところ額は次の金額の合計額です。

1 本人(居住者に限る) 30,000円

2 同一生計配偶者または扶養親族 (いずれも居住者に限る) ※1人につき30,000円

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

対象者

この減税の対象となるのは、令和6年分の所得税を納税する居住者で、その年の合計所得金額が1,805万円以下の方々です。

給与収入のみの方は、給与が2,000万円以下の場合に対象となります。

減税額の計算方法

定額減税による減税額については、以下の算式によって計算します。

■減税額=3万円(本人分)+【3万円×(同一生計配偶者+扶養親族の数)】

従業員に同一生計配偶者がおり、かつ扶養親族が2名の場合には、「3万円+3万円×3名=12万円」が減税額となります。

なお定額減税について、給与の源泉徴収税額から控除を行うのは、令和6年6月1日時点で在籍する従業員のうち、源泉徴収税額表の甲欄に該当する居住者となります。

所得税の「扶養」の計算とは異なる点に注意

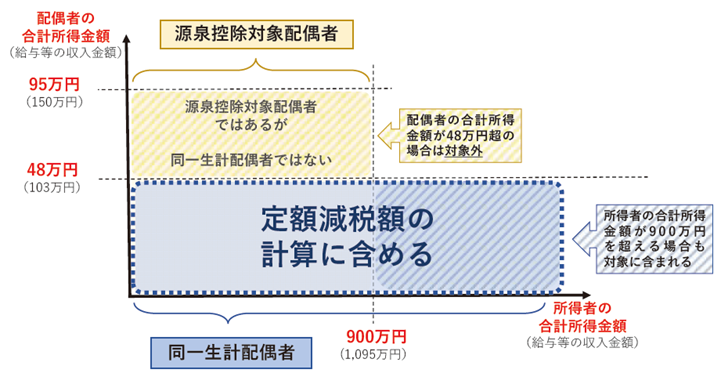

同一生計配偶者

控除対象者(従業員本人)と生計を一にする配偶者(青色事業専従者等を除く)のうち、令和6年の合計所得金額が48万円以下(給与収入のみの場合は、年収103万円以下)の方。

扶養親族

所得税法上の控除対象扶養親族(16歳以上)だけでなく、16歳未満の扶養親族も含まれます。

特に配偶者の場合には、配偶者特別控除の拡充により、年収103万円を超えて働く配偶者も多いでしょうが、定額減税に関しては年収103万円以下の配偶者のみが対象となるためご注意ください。

定額減税に関しては、配偶者や扶養親族のカウントについて、所得税計算とは異なる点もあるため注意が必要です。

2024年6月から定額減税に関する対応が必要になりますので、その前に理解を深めよう!

いかがでしたでしょうか?

給与所得者に対する定額減税については、企業が給与計算業務を行う上で大きな混乱を招く可能性があるため、本年6月に向けて社内の理解を深めましょう。

コメントを残す