令和4年12月16日に税制改正大綱が発表され、令和5年10月1日から始まるインボイス制度に関する改正内容も盛り込まれました。

適格請求書発行事業者となるための登録申請や、発行事業者を取りやめる場合の届出については提出期限が緩和されます。

提出期限自体は緩和へ

インボイス登録に関する申請書や届出書について、改正後の提出期限は以下のとおりです。

■登録申請書の提出期限

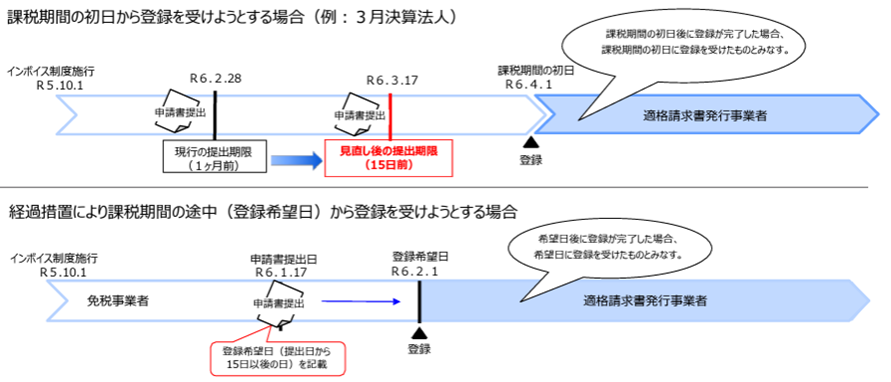

①インボイス制度が始まる令和5年10月1日から登録を受ける場合→原則は令和5年3月31日まで(ただし9月30日までであれば可)

②免税事業者が課税期間の初日から登録を受ける場合→課税期間の初日から15日前まで(改正前:課税期間の初日の前日から1ヵ月前まで)

③令和5年10月1日以降、免税事業者が課税期間の途中から登録を受ける場合 →登録希望日の15日前まで

※令和5年10月1日から令和11年9月30日の属する課税期間に登録を受ける場合の経過措置であるためご注意ください。

■翌課税期間の初日からインボイス登録を取り消す場合の届出書の提出期限

→取り消す課税期間の初日から15日前まで(改正前:提出する課税期間の末日から30日前の日の前日まで)

出典:財務省『適格請求書等保存方式に係る登録手続の見直し(案)』

イレギュラーな「15日前ルール」にも注意

従来の消費税に関する届出書については、その提出期限が「直前または当該課税期間の末日」に設定されているケースが多く、インボイス登録申請のような「15日前ルール」は極めて異例と言えます。

したがってインボイス登録に関する申請書や届出書を提出する場合には、提出期限を超過しないように徹底しましょう。

インボイスの件でわからないことがあれば、是非弊所までご相談ください。

コメントを残す